江西省高级人民法院审务保障中心2022年度决算

第一部分 江西省高级人民法院审务保障中心概况

一、单位主要职责

二、单位基本情况

第二部分 2022年度单位决算表

一、收入支出决算总表

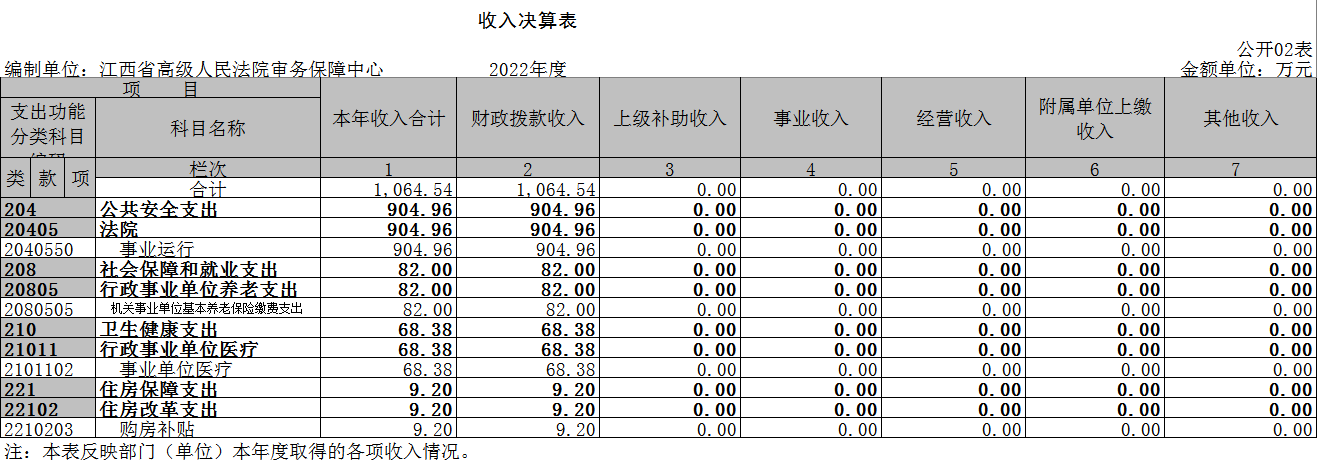

二、收入决算表

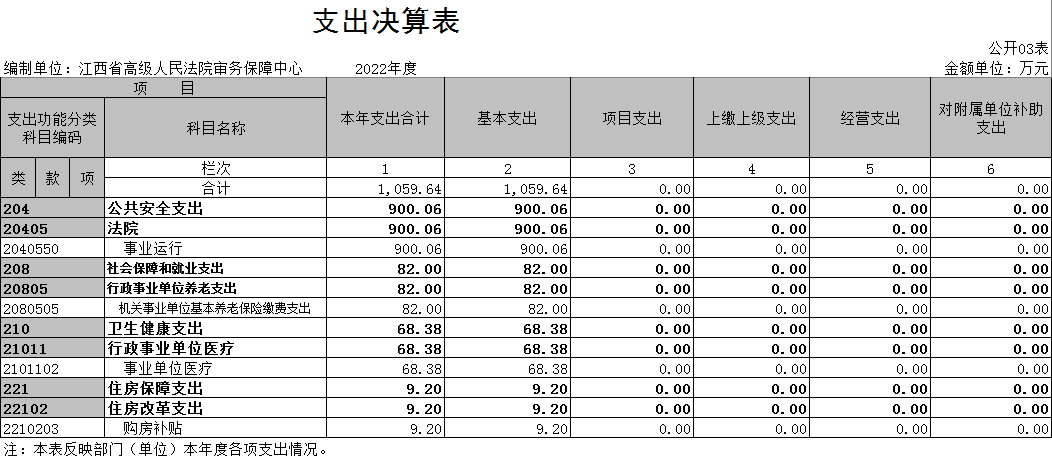

三、支出决算表

四、财政拨款收入支出决算总表

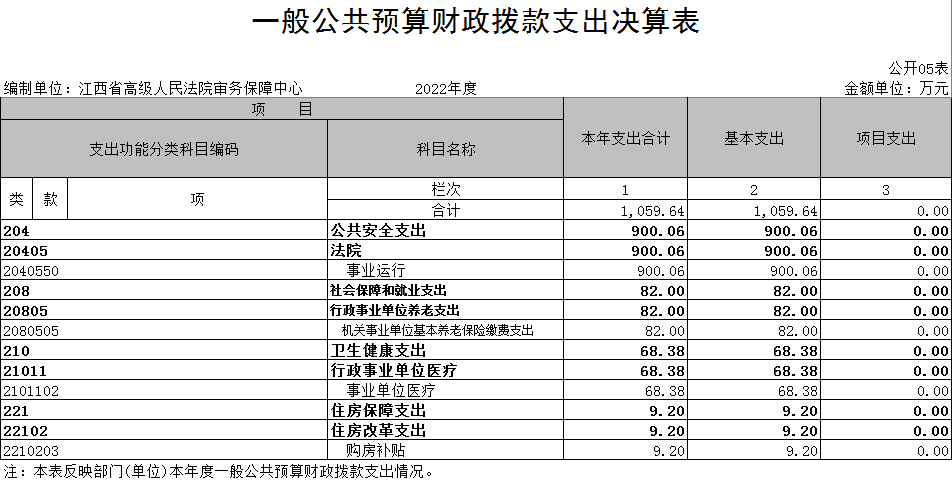

五、一般公共预算财政拨款支出决算表

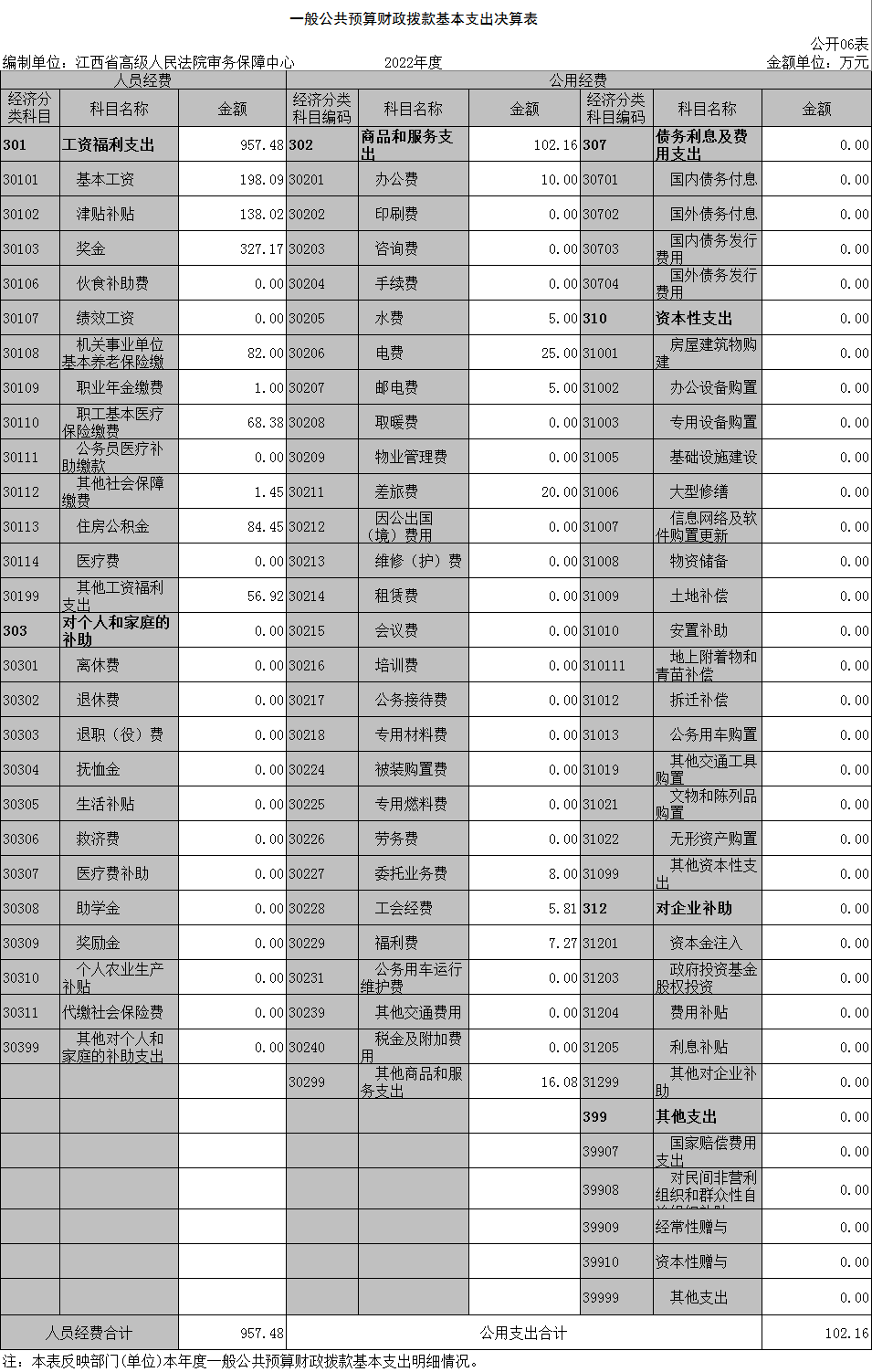

六、一般公共预算财政拨款基本支出决算表

七、政府性基金预算财政拨款收入支出决算表

八、国有资本经营预算财政拨款支出决算表

九、财政拨款“三公”经费支出决算表

十、国有资产占用情况表

第三部分 2022年度单位决算情况说明

一、收入决算情况说明

二、支出决算情况说明

三、财政拨款支出决算情况说明

四、一般公共预算财政拨款基本支出决算情况说明

五、财政拨款“三公”经费支出决算情况说明

六、机关运行经费支出情况说明

七、政府采购支出情况说明

八、国有资产占用情况说明

九、预算绩效情况说明

第四部分 名词解释

第一部分 江西省高级人民法院审务保障中心概况

一、单位主要职能

江西省高级人民法院审务保障中心主要职责:

(一)承担全省法院法官任职(续职)培训,法官业务培训,法院辅助人员及行政人员业务培训等;

(二)审判事务服务保障,院机关食堂餐饮、公务接待、物业服务;公务用车管理、机关楼宇运行管理、节能管理、固定资产(房)管理等职责。

二、单位基本情况

本单位设立6个内设机构,分别是:办公室、教务科、培训科、审务保障一科、审务保障二科、审务保障三科。

本单位2022年年末实有人数42人,其中在职人员42人,离休人员0人,退休人员0人(不含由养老保险基金发放养老金的离退休人员);年末其他人员0人;年末学生人数0人;由养老保险基金发放养老金的离退休人员0人。

第二部分 2022年度单位决算表

第三部分 2022年度单位决算情况说明

一、收入决算情况说明

本单位2022年度收入总计1064.54万元,其中年初结转和结余0万元,本单位为2022年新成立的公益一类事业单位。本年收入合计1064.54万元,主要原因是:根据事业单位改革,2022年新成立的公益一类事业单位。

本年收入的具体构成为:财政拨款收入1064.54万元,占100%。

二、支出决算情况说明

本单位2022年度支出总计1064.54万元,其中本年支出合计1059.64万元,本单位为2022年新成立的公益一类事业单位主要原因是:根据事业单位改革,2022年新成立的公益一类事业单位。

本年支出的具体构成为:基本支出1059.64万元,占100%;项目支出0万元,占0%。

三、财政拨款支出决算情况说明

本单位2022年度财政拨款本年支出年初预算数为1027.24万元,决算数为1059.64万元,完成年初预算的103.2%。其中:

(一)公共安全支出年初预算数为867.66万元,决算数为900.06万元,完成年初预算的103.7%,主要原因是:年中追加人员经费。

(二)社会保障和就业支出年初预算数为82万元,决算数为82万元,完成年初预算的100%,主要原因是:按预算缴纳社保。

(三)卫生健康支出年初预算数为68.38万元,决算数为 68.38万元,完成年初预算的100%,主要原因是:按预算缴纳医保。

(四)住房保障支出年初预算数为9.2万元,决算数为9.2万元,完成年初预算的100%。

四、一般公共预算财政拨款基本支出决算情况说明

本单位2022年度一般公共预算财政拨款基本支出1059.64 万元,其中:

(一)工资福利支出957.48万元,主要原因是:根据事业单位改革,2022年新成立的公益一类事业单位。

(二)商品和服务支出102.16万元,主要原因是:根据事业单位改革,2022年新成立的公益一类事业单位。

五、财政拨款“三公”经费支出决算情况说明

本单位2022年度财政拨款“三公”经费支出年初预算数为0万元,决算数为0万元,完成预算的0%,决算数较2021年增加(减少)0万元,增长(下降)0%,其中:

(一)因公出国(境)支出年初预算数为0万元,决算数为0万元,完成预算的0 %,决算数较2021年增加(减少)0万元,增长(下降)0 %,主要原因是:根据事业单位改革,2022年新成立的公益一类事业单位,无因公出国(境)预算。决算数较年初预算数增加(减少)的主要原因是:2022年度疫情原因,未安排出国团组。全年安排因公出国(境)团组0个,累计0人次,主要为:疫情原因,未安排出国团组。

(二)公务接待费支出年初预算数为0万元,决算数为0 万元,完成预算的0%,决算数较2021年增加(减少)0万元,增长(下降)0%,主要原因是根据事业单位改革,2022年新成立的公益一类事业单位,无公务接待预算。决算数较年初预算数增加(减少)的主要原因是:无公务接待预算。主要为:无公务接待预算。

(三)公务用车购置及运行维护费支出0万元,其中公务用车购置年初预算数为0万元,决算数为0万元,完成预算的0%,决算数较2021年增加(减少)0万元,增长(下降)0 %,主要原因是根据事业单位改革,2022年新成立的公益一类事业单位,无公务用车购置,全年购置公务用车0辆。决算数较年初预算数增加(减少)的主要原因是:根据事业单位改革,2022年新成立的公益一类事业单位,无公务用车购置;公务用车运行维护费支出年初预算数为0万元,决算数为0万元,完成预算的0%,决算数较2021年增加(减少)0万元,增长(下降)0%,主要原因是根据事业单位改革,2022年新成立的公益一类事业单位,无公务用车运行维护费。年末公务用车保有0辆。决算数较年初预算数增加(减少)的主要原因是:根据事业单位改革,2022年新成立的公益一类事业单位,无公务用车。

六、机关运行经费支出情况说明

本单位2022年度机关运行经费支出102.16万元(与部门决算中行政单位和参照公务员法管理事业单位一般公共预算财政拨款基本支出中公用经费之和一致),主要原因是:根据事业单位改革,2022年新成立的公益一类事业单位。

七、政府采购支出情况说明

本单位2022年度政府采购支出总额0万元,其中:政府采购货物支出0万元、政府采购工程支出0万元、政府采购服务支出0万元。授予中小企业合同金额0万元,占政府采购支出总额的0%,其中:授予小微企业合同金额0万元,占政府采购支出总额的0%;货物采购授予中小企业合同金额占货物支出金额的0%,工程采购授予中小企业合同金额占工程支出金额的0%,服务采购授予中小企业合同金额占服务支出金额的0%。

八、国有资产占用情况说明。

截止2022年12月31日,本部门共有车辆0辆,其中,副部(省)级及以上领导用车0辆、主要领导干部用车0辆、机要通信用车0辆、应急保障用车0辆、执法执勤用车0辆、特种专业技术用车0辆、离退休干部用车0辆、其他用车0辆。

九、预算绩效情况说明

(一)绩效管理工作开展情况。

根据预算绩效管理要求,我单位未安排项目支出预算,因此未开展绩效管理工作。

十、无政府性基金预算财政拨款收入支出情况

十一、无国有资本经营预算财政拨款支出情况

第四部分 名词解释

一、财务会计制度:行政单位政府财务会计制度。

二、收入科目

(一)财政拨款:指省级财政当年拨付的资金。

(二)其他收入:指除财政拨款、事业收入、事业单位经营收入等以外的各项收入。

三、支出科目

2040501:一般公共预算支出-法院-行政运行,反映法院的基本支出;

2040502:一般公共预算支出-法院-一般行政管理事务,反映法院未单独设置项级科目的其他项目支出;

2040503:一般公共预算支出-法院-机关服务,反映法院机关后勤服务中心事业单位支出;

2040504:一般公共预算支出-法院-案件审判,反映法院对刑事、民事、行政、涉外等案件审判活动的支出;

2040505:一般公共预算支出-法院-案件执行,反映法院对刑事、民事、行政、涉外等案件执行活动和非诉执行活动的支出;

2040506:一般公共预算支出-法院-“两庭”建设,反映人民法院审判用房、人民法庭用房、刑场建设维修和设备购置,以及审判庭安全监控设备购置及运行管理等支出;

2040550: 一般公共预算支出-法院-事业运行,反映法院所属事业单位基本支出;

2040599:一般公共预算支出-法院-其他法院支出,反映上述项目以外其他用于法院方面的支出。

“三公”经费支出:指用财政拨款安排的因公出国(境)费、公务用车购置及运行维护费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行维护费反映单位公务用车车辆购置支出(含车辆购置税、牌照费),按规定保留的公务用车燃料费、维修费、过桥过路费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

机关运行经费支出:指用一般公共预算财政拨款安排的为保障行政单位(包括参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公费、印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

原文链接:http://jxgy.jxfy.gov.cn/article/detail/2023/08/id/7493749.shtml

[免责声明] 本文来源于网络转载,仅供学习交流使用,不构成商业目的。版权归原作者所有,如涉及作品内容、版权和其它问题,请在30日内与本网联系,我们将在第一时间处理。